近期,后台收到诸多私信咨询,这些私信来自灵活就业人员,其聚焦点高度集中,在于随着2026年渐进式延迟退休政策落地,若按照60%的档次再多缴纳一年养老保险,退休后每月具体能多领多少钱?

这笔多出来的支出到底划不划算?

今天,我们将最新的社保政策予以结合,还把养老金计发办法拿来,为大家开展一次深度的、严谨的剖析,要把账算到明白无误,要把规则谈到透彻入微,给大家提供切实可行的业务办理参考依据。

一、 延迟退休背景下,灵活就业人员多缴一年的政策依据

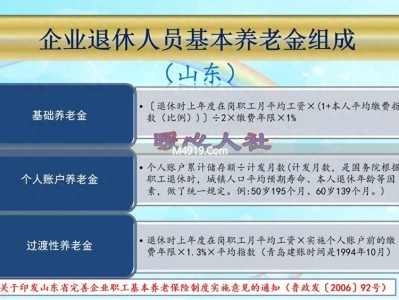

针对灵活就业人员所参与的基本养老保险究竟归属于哪类范畴这一问题,我们有必要清晰地确定一个核心概念:即其属于企业职工基本养老保险制度的涵盖范围之内。

其养老金计发严格遵循 “多缴多得、长缴多得” 的激励原则。

伴随2026年延迟退休这一政策举措循序渐进地推行,退休年龄往后延迟,这直接来讲意味着缴费年限会有所增加。

这一年出现的增多,不但会对属于你的个人账户中的余额产生影响,而且会对在计算基础养老金期间所依照的“计发基数”造成作用。

所以,剖析多缴纳一年是不是具备性价比,肯定得针对基础养老金跟个人账户养老金这两个层面去精确计算。

二、 数据测算:多缴一年,养老金增量究竟有多少?

我们要进行模拟测算,是为了能够直观地展示,会分两种典型情况,这两种典型情况是社保缴费基数不同的地区情况。

测算的前提假设是,有这样一位灵活就业人员,其始终是以60%的档次来进行缴费的,原本所作的计划是在2026年实现退休,然而现在因为相关政策改至2027年才退休,这也就意味着要多缴纳一年的费用。

【情况A:高基数地区】—— 多缴一年,养老金增量有望突破100元

于2026年,养老金计发基数较高之地区(像基数处于8000元/月以上者),多缴纳一年,其收益颇为可观。

假设2026年基数8700元,2027年增长至8900元。

身为多缴了一年的缘故,你的缴费年限出现了增长,并且在计算基础养老金之际,所采用的基数为更高的二零二七年的准则。

经测算,仅此一项,每月基础养老金可增加约70-80元。

2. 个人账户养老金数额有所提升:额外多缴纳的那为期一年的费用,依照60%的档次标准来计算,大概会有40%至50%的部分进入到你的个人账户里面(详细不同具体比例会因地区的不一致而发生改变)。

这笔新增加的资金,再加上年度个人账户记账利率所产生的利息,那种利率通常是高于银行定期存款利率的,如此一来,将会直接使得你的个人账户储存额得到增加。

退休之后,这部分增加的数额,去除通过计发月数计算得出的数值(61岁才退休所对应的计发月数是139个月),每个月能够去增加所谓的个人账户养老金,大概是30到40元的样子。

3. 合计收益:将两项进行相加,每月的基本养老金这种收益的增加量通常是处在110元至150元这个范围之内。

所以,于高基数区域内,多缴纳一整年,每个月都会多领取超过一百元,这基本上是大概率的情况,其性价比可算是极高的。

【情况B:低基数地区】—— 增量未及预期,需结合自身规划

处于社保缴费基数相对而言比较低的区域,像那种基数在7000元/月以下这样的情况,状况是不一样的。

基数绝对值低,即便有年度增幅带动也是较少拉动基础养老金提升,因为基础养老金提升程度有限。

经测算,每月基础养老金增量可能在40-50元左右。

<强>个体账户养老金那增长幅度是比较小哩,其中缴费这基数它很低,而缴费的这个基数低,那就表明进入<强>个人所属账户里的绝对应额是比较少呢,再加上这一年所产生的利息,如此最后对<强>个人所属账户养老金所能做下的贡献达到每月或许就在二十到三十元这个范围。

3. 合计收益:将两项加起来,每月的基本养老金所增加的量或许仅仅在60元至90元这个范围,与100元实际上是存在一定的差距的。

低基数地区的朋友,这笔账所需结合自身存在着考量的经济压力,并需考量预期寿命,得展开综合考量。

三、 2026年灵活就业人员参保缴费实操指南

面对政策变化,如何做出最有利的选择?

关键在于精准评估自身情况,并掌握正确的业务办理流程。

1. 第一步:查询本地计发基数

关乎是否持续缴纳这一关键节点的前一年,作此建议,先透过国家社会保险公共服务平台,或者当地人社APP之类途径而去,也或者前往社保经办那机构,去查近两年以来的养老金计发基数,以及增长态势趋向情况。

这是判断“性价比”的基础数据。

2. 第二步:核算个人账户情况

通过官方渠道查询本人个人账户余额和缴费明细。

知道自身直至当下累计所得缴费年限情况,针对那些临近15年最低缴费标准、且处于经济困难状况的人员来讲,需要谨慎予以思考;然而对于缴费年限原本就较为长久、意在提高退休待遇的人员而言,哪怕增量微乎其微,同样属于对未来养老权益的稳固。

3. 第三步:办理参保与缴费

存在这样一部分灵活就业人员,他们能够借助线上途径,像支付宝、微信里的社保缴费模块,以及当地政务 APP 来办理相关业务,也可以通过线下方式,也就是税务部门委托的银行网点及办税服务厅去办理参保登记以及缴费事宜。

一定要去确认一下缴费档次,此缴费档次在百分之六十至百分之三百之间是可以选择的 ,一旦选好了并且完成了缴纳 ,那么这笔用来缴纳得费用就会被计入到你的社保权益当中。

4. 第四步:关注资格认证与待遇申领

当抵达新的法定退休年龄,比如说61岁的时候,要在生日当月,带上身份证、社保卡等材料,前往参保地社保经办机构,或者借助线上渠道,去办理退休待遇申领手续。

之后,每一年都需要依照规定的时刻去完整达成关乎养老保险待遇资格的认证事宜,以此来保证养老金能够按照规定的数额以及规定的时间顺利且足额地发放。

灵活就业人员在2026年的时候,按照60%这个档次去多缴纳一年,能不能多领取100元,关键所在主要是取决于所在地方的社保缴费基数水平。

于高基数区域当中,这笔所投入的无疑是能够去增强未来养老予以保障,能够提升对应抗风险方面能力的具备明智特性的行为举措;于低基数地区之内,就需要去结合自身实际存在的经济状况展开精打细算的规划。

不论处于何种情形,保持持续缴费,进而实现增加年限,这一直以来都是提高退休之后医保养老权益的根本办法。

在面对那政策上的调整之际,只有去掌握非常精准的信息方可达成,并且要依据规定合规地办理相关业务这样子,才能够使得每一分投入到社保当中的资金都成功转化成为晚年生活里有着坚实支撑的底气呀。