近来,后台好多来自广西的老相识在询问那同一个问题:我缴纳了42年的社保,于今年退休,养老金能拿到5000块吗?

还有一部分人进行询问,听闻在本年度,广西地区养老金计发的基数将会上涨至7500元,这究竟是不是真实的情况呢?

实际上来讲,有着42年的工作年限着实不是简简单单的,然而究竟能否获取到5000元,最为关键的还在于另外的某一样事物。

咱们先把这个“7500元”的疑问弄清楚。

参照广西人社厅官方所公布的数据,2025年的养老金计发基数为6983元,2024年度是6847元,一年当中增长了136元,涨幅仅仅只有2%。

回推几年,2023年呈现出增长态势涨了2.9%,2022年同样有着起伏涨了4.2%。

依照这种涨幅逐渐变缓的走势,2026年的计发基数很有可能处于7200元左右,而攀升至7500元的概率极小。

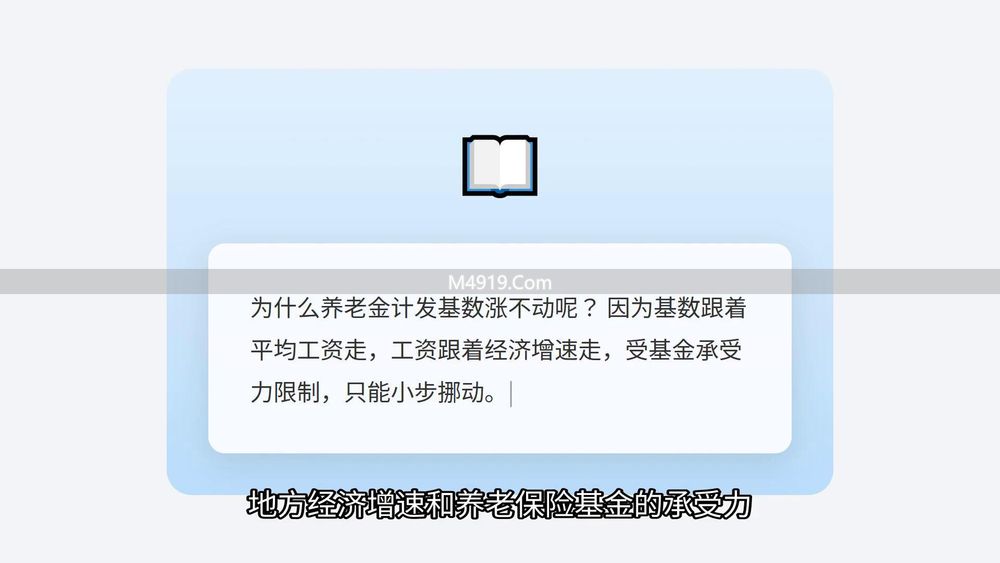

用于计发的基数,它是跟随着社会平均工资而变动的,而工资呢,又是和地方经济增长速度紧紧相关联的,要是想着一年能涨好几百块钱,基本上是不切实际的。

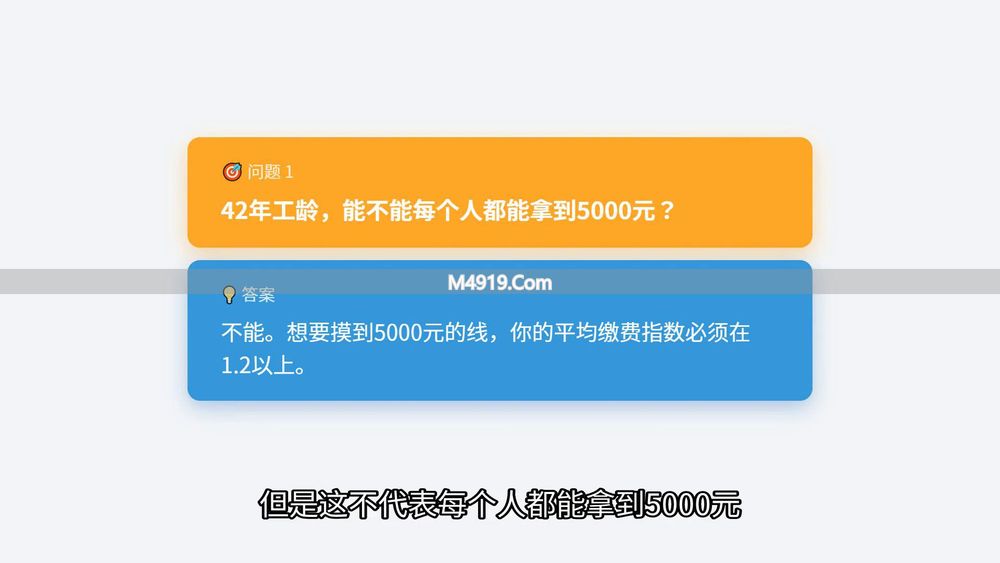

基数到不了7500元,那42年工龄想拿5000元怎么办?

唯一的办法就是把“平均缴费指数”提上去。

什么叫做平均缴费指数?

简单说就是你这些年交社保的档次。

始终按照最低的那个档次以百分之六十的比例来交会费,如此一来得出的指数便是零点六了;要是依照百分之一百二十的那种档次去交,那么得出的指数就会是一点二了。

咱们来算两笔真实的账,你就明白了。

第一种情况:一直按最低档60%交,能拿多少钱?

假设你始终以最低档进行缴纳,平均每个月所交的费用对应的指数是0.6,存在一段有11年但不算实际交钱却被国家认可当作工龄计算的时间,也就是视同缴费年限为11年,到了2026年,用于计算养老金等相关待遇的计发基数按照7200元来计算:

对于基础养老金而言,七千二百乘以一加零点六的和,再除以二,接着乘以四十二,最后乘以百分之一,得出的结果是二千四百一十九元。

过渡性养老金:7200乘以0.6,所得结果再乘以11,之后乘以1.2%,约等于570元。

,个人账户养老金,在假设个人账户余额大概为12万左右的情况下,于60岁退休时通过除以139,得出约为863元。

三样加起来,总共大约3852元。

离5000元还差将近1200块。

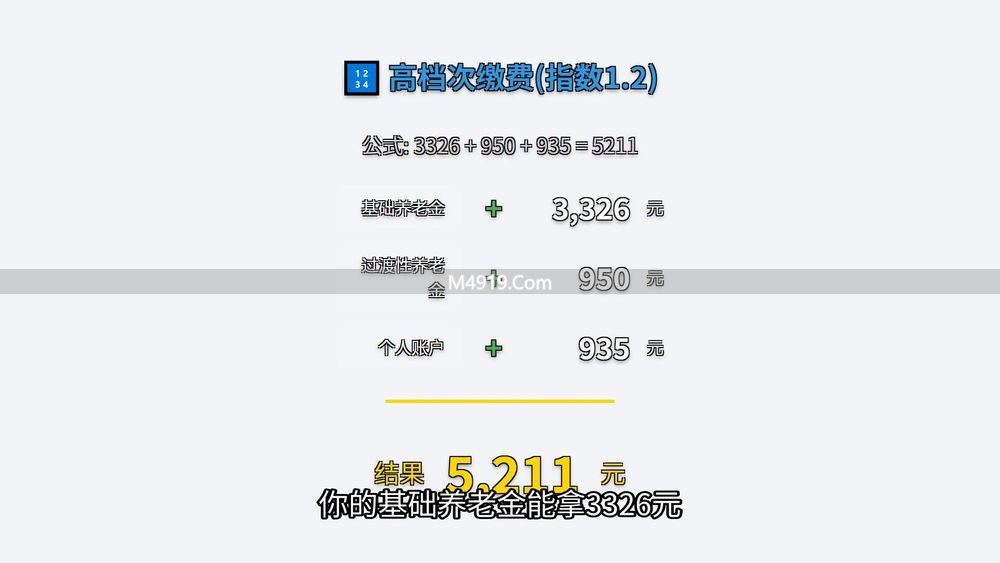

第二种情况:平均缴费指数达到1.2,能拿多少钱?

要是你平均缴费指数能够达成1.2 ,同样有着42年工龄 ,还有11年视同缴费年限 ,而且基数是7200元。

基础养老金是这样计算的,用7200乘以括号内1加上1.2的和,所得结果除以2,再乘42,最后乘1%,得出的结果是3326元。

过渡性养老金,按7200乘以1.2这计算方式得出的数值,再乘11,之后乘1.2%,其大约结果为1140元。

个人账户养老金,假设余额能够达到大概25万左右,除以139,约等于1798元。

加起来一共6264元,这就稳稳超过了5000元。

看出来了吗?

虽说都是有着42年的工作时长,然而由于缴纳费用时依据的指数存在差异,所以养老金的数额会相差2400多块钱呢。

在广西,这样计发基数不具备优势的地区,工龄长是基础,然而,真正决定你可否拿到5000元的关键之处,在于平均缴费指数能否超过1.2。

要是询问很多朋友,他们或许会这么讲:“我这么多年始终是按照最低档来缴纳的,如今马上就要退休了,那种情况下还能够进行更改吗?”令人感到惋惜的一点在于,缴费指数属于你过去几十年里面的平均值,临近退休的时候再去更改成高档次,对于拉高整体指数所产生的作用是极其微小的不太能够看出成效的。

因而,给那些依然在缴纳社保的年轻人们提个醒,要是具备相应条件的情形下,尽量别始终都踩着最低档去进行缴纳,而是要适当地提升缴费的档次,等退休的时候每个月就能多领取几百或者上千块,那才是切切实实的养老钱。

最后进行一下总结:2026年的时候,广西养老金计发基数,极大可能到不了7500元,而是预计会在7200元左右。

有着42年工龄,若想拿到5000元养老金,平均缴费指数非要超过1.2才行,不然的话,大概率会处于3800到4200元之间。

那些已然处于退休状态,或者即将面临退休尾声的朋友们,能够依据自身的缴费情形来进行一番估算。

还没退休的朋友,现在开始注意提高缴费档次,还来得及。

各地方的社保政策存有差别,具体的退休待遇是要以当地的人社局官方核算作为标准的。

有疑问可以直接拨打12333咨询。