2026年,上海养老金计发基数,预计会达到12434元,缴费25年,能不能稳稳拿到5000元退休金呢?

这个数学题,表面上看起来简单,然而其背后,却隐藏着,关乎你晚年之时生活质量的,关键密码。

养老金基数真相

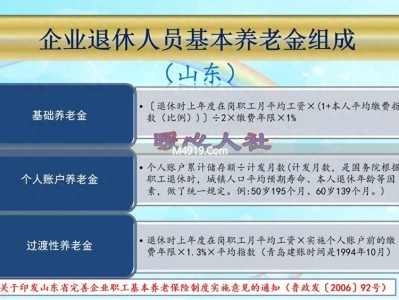

上海市在2025年时所处计发基数呈现为12307元这个数值,到了2026年,其计发基数预计会提升至12434元,提升幅度表现为127元。

该数字乃是用以计算退休待遇的基础,其作为坐标存在,然而众多的人并不清楚,它仅仅只是起点,并非是终端的那个点。

基于上海人社局所提供的数据,在过去的五年期间,基数每年平均的增长幅度大概是1.2%,到2027年的时候,其数值有可能会达到大概12580元。

基数的高下的确对最终的待遇有着影响,然而决定权在更大程度上是掌控于参保人自己的手里的。

缴费档次的决定性作用

最低档缴费的尴尬处境

选按二零二六年上海社保缴费下限七千四百六十元来计算,那些选择百分之六十档次的参保人员,有着二十五年工龄的,其能够领取的基础养老金大概是二千四百八十六元。

加上个人账户积累的800元左右,月退休金总额约3300元。

这个数字,与5000元目标相比,相差得非常远,它映现出了最低档缴费所存在的局限性。

中档缴费的真实水平

将职场人群中处于100%那样一个档次的人员择选出来,在历经25年的缴费之后,其基础养老金能够达到3108元。

因为缴费基数有所提升,个人账户每个月能够领取到1079元,总计约为4187元。

较最低档而言,虽有显著提升,然而还是触碰不到5000元的界限,这表明常规缴费不能达成预期目的。

不同缴费档次的差距

分水岭150%档次

达到150%缴费档次是获得5000元养老金的关键门槛。

这时,基础养老金提升到3885元,再加上个人账户养老金1115元,二者总额恰好突破5000元的界限。

处于这个档次的参保人员,每月所多缴纳的费用,在其退休之后,会转化成实实在在的待遇提升。

高收入群体的收益倍增

按照百分之二百档次进行缴费的那些人群,其基础养老金能够达到四千六百六十二元,而总的待遇突破了六千元。

然而呢,处于300%档次的那少之又少的参保人员,仅仅基础养老金这一项,就达到了6217元,再把个人账户部分加进去,每个月收入超过8000元。

在上海市社保中心所呈现的数据当中,于2025年的时候,全市企业退休人员的平均养老金存在大约4800元的情况,其中高档次缴费的人员明显是高于这个均值的。

缴费年限与待遇关系

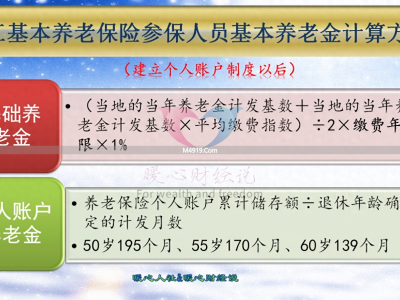

长缴多得的复利效应

将需要缴纳费用的年份达到25年,仅仅只是被认定为基本的门槛,每当缴费的年份增加了一年,那么基础养老金计发的比例就会提高1%。

按12434元这个基数来计算,多缴纳5年,按照100%的档次,能够多获取大约621元每个月的养老金。

这种复利效应在退休后持续发挥作用,缴费年限越长收益越明显。

临近退休的冲刺策略

对于参保人而言,其距离退休的时间还不足5年,然而却把缴费档次从100%提升到了150%,虽从短期这个时间段之上看经济压力是增大了,不过退休之后所能够享受到的待遇是可以提升大概800元的。

缘由在于,最后几年的高档次缴费,直接将平均缴费指数拉高,进而对最终计发基数,产生了倍数效应。

上海退休的比较优势

地域差异的实际体现

就算是依照百分之六十的最低档次来进行缴费,于上海这个地方办理退休,也能够获取大概三千三百元的养老金。

然而,同样是缴纳费用二十五年,中西部地区依据当地的基数来进行计算,或许有可能仅仅只有两千多元。

上海的社会平均工资优势,为低档次缴费者提供了基础保障。

制度设计的倾斜方向

养老保险制度在设计时就考虑了收入再分配功能。

处于高基数地区的基础养老金计发公式里头,社会平均工资的权重占据百分之六十,个人缴费所占比例为百分之四十。

这意味着即使个人缴费较少,仍能分享地区经济发展成果。

个人选择的关键变量

缴费档次的战略意义

在养老金公式里头,基础养老金跟缴费指数呈现出成正比的关系,个人账户养老金和缴费额也呈现出成正比的关系。

那选择处于百分之二百的档次,相较于选择百分之百的档次而言,会多缴纳一倍的费用,然而退休后的待遇却是会增加大概百分之五十,如此这般的投入产出比是值得仔细地精打细算一番的。

长期规划的黄金法则

30岁的时候,开始按照150%的档次去缴费,45岁才开始进行高档次缴费,25年之后,待遇方面的差距,有可能会超过2000元。

养老金积累里,时间起着指数级增长的作用,规划晚年保障,越早则越充足充分。

倘若当下着手再度开展社保缴费规划,会选取提升档次呢,还是会选择延长缴费年限呀?

在评论区分享你那关于退休规划的心得,热烈欢迎,点赞以使更多朋友能够看到这份养老金的计算指南。